Le rapport 2013 du CNI sur l’état de l’industrie est maintenant disponible. Même si leurs conclusions ne sont pas les nôtres, il est bourré d’informations utiles pour nos analyses.

Quelques extraits :

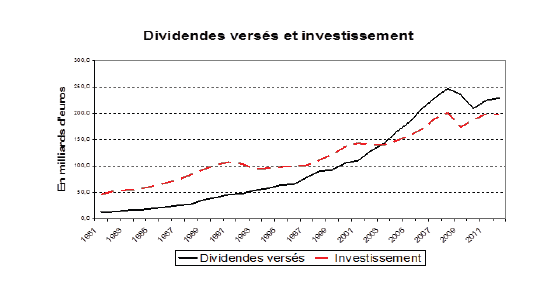

La CGT donne son avis sur le rapport (p. 25). L’avis conteste les analyses mettant en cause le coût trop élevé de la main d’œuvre, et souligne le coût trop élevé du capital, si on compare l’évolution des dividendes et celle des investissements. Les dividendes versés sont aujourd’hui plus élevés que les investissements ! A cette faiblesse des investissements, on peut rajouter la faiblesse de la formation professionnelle et celle de la Recherche et Développement. En fait, ces 20 dernières années, le capitalisme français a moins investi que l’Allemagne, a fait moins de R&D, dépense moins en formation. S’il y a un modèle à chercher outre-Rhin, c’est de ce côté-là, et non du côté des emplois à 1 euro!

« Depuis des années maintenant, la CGT dénonce les causes du régulier recul de l’industrie et le résultat d’une financiarisation excessive dans les choix stratégiques et de gestion des entreprises en particulier des grands groupes. Le rapport du CNI ignore la question du coût du capital dans les politiques menées. La pression des actionnaires, des marchés financiers, le niveau de rentabilité exigé dans toute la chaîne de la valeur asphyxient l’efficacité sociale et économique des entreprises.

La CGT estime nécessaire un changement de cap qui donne la priorité à une politique de l’offre et de la demande. Cela passe par la valorisation du travail, par plus d’investissement dans la recherche, par la prise en compte des enjeux environnementaux, et donc un autre modèle de production, par responsabiliser le secteur bancaire pour financer l’industrie, par faire rentrer la démocratie dans l’entreprise, par plus de transparence sur l’utilisation des aides publiques, par une participation publique dans les entreprises en difficultés, comme PSA, avec des droits nouveaux aux représentants des salariés, par un service public de l’énergie. »

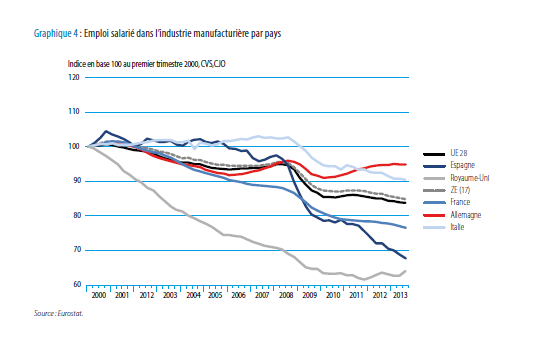

Concernant l’industrie, le rapport est assez clair sur le recul continuel de l’emploi industriel et l’affaiblissement de l’industrie en France, ainsi que la faiblesse persistante de l’effort de R&D en France comparé à l’Allemagne et aux États-Unis. Le souci du rapport est avant tout la compétitivité, là où la CGT met l’accent sur la réponse aux besoins. Mais même ainsi, on voit que la faiblesse de la R&D (et on pourrait ajouter de l’effort de formation, non analysé dans le rapport) abouti à une insuffisante qualité et différentiation des produits industriels (compétitivité hors-prix), et donc à une grande sensibilité à la concurrence par les prix (compétitivité-prix).

On trouve page 43, le passage suivant : « La perte d’emplois dans l’industrie se poursuit Sur l’ensemble de l’année 2013, l’industrie a perdu en France 60 000 emplois (- 1,8 %), avec un recul de 14 800 emplois (- 0,5 %) au quatrième trimestre. La presque totalité des secteurs industriels a été touchée. Les secteurs les plus affectés ont été l’automobile, la métallurgie, le bois-papier-imprimerie et la fabrication de produits en caoutchouc et en plastique. Deux secteurs ont continué à créer des emplois sur la période, la construction de matériels de transport (aéronautique, ferroviaire et naval) et le secteur de l’énergie, de l’eau, de la gestion des déchets et de la dépollution. Jusqu’au deuxième trimestre 2011, l’intérim a partiellement compensé les pertes d’emplois directs dans l’industrie. Depuis, il accompagne le recul des emplois industriels. »

Ainsi que page 64 : « La décomposition du solde commercial français (hors énergie), selon la contribution des produits à dominance « qualité », « prix » ou «intermédiaire», montre que sa dégradation depuis le début des années 2000 est essentiellement liée à la détérioration de la balance des produits « prix », et dans une moindre mesure à celle des produits « intermédiaires ». Le doublement de l’excédent sur les produits « qualité » ne suffit pas à compenser la dégradation des autres composantes. Ces évolutions confirment que si la France est relativement bien positionnée sur le hors prix et les produits de haute technologie (aéronautique, pharmacie et chimie), elle ne l’est pas suffisamment pour résister à une dégradation de sa compétitivité-prix. »

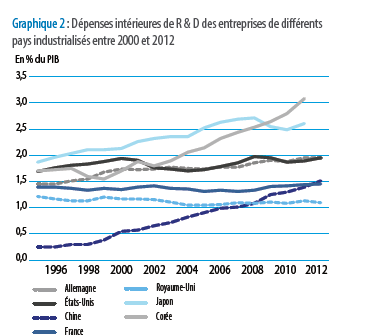

Au sujet de la R&D, on trouve page 79 les chiffres qui donnent la mesure du retard pris, malgré les incitations style Crédit Impôt Recherche (CIR), instauré en 1983 !, qui en fait ont surtout servi à baisser le coût de la main d’œuvre qualifiée : « La DIRDE oscille entre 1,3 % et 1,5 % du PIB depuis 2000, soit un niveau supérieur à la moyenne de l’Union européenne de 1,2 % (graphique 2), mais inférieur en 2011 à celui de pays comme l’Allemagne (2 % en 2012 contre 1,7 % en 2000), les États-Unis (1,9 % en 2012), le Japon (2,6 % en 2011) ou la Corée du Sud (3,1 % en 2011). »

Au sujet de la R&D, on trouve page 79 les chiffres qui donnent la mesure du retard pris, malgré les incitations style Crédit Impôt Recherche (CIR), instauré en 1983 !, qui en fait ont surtout servi à baisser le coût de la main d’œuvre qualifiée : « La DIRDE oscille entre 1,3 % et 1,5 % du PIB depuis 2000, soit un niveau supérieur à la moyenne de l’Union européenne de 1,2 % (graphique 2), mais inférieur en 2011 à celui de pays comme l’Allemagne (2 % en 2012 contre 1,7 % en 2000), les États-Unis (1,9 % en 2012), le Japon (2,6 % en 2011) ou la Corée du Sud (3,1 % en 2011). »

Sur le graphique ci-dessous, on peut voir que les dépenses de R&D en Allemagne, identiques en 1995, sont le double des dépenses françaises en 2012 en pourcentage du PIB ! Selon la Cour des Comptes, les dépenses de R&D des entreprises n’ont pas progressé en France depuis 2008 alors que le montant du CIR est passé de 1,8 à 5,8 milliards d’€ par an !